필리핀 BIR 세무조사 완벽 대비 가이드: LoA부터 FAN까지 핵심 절차 총정리

필리핀 BIR 세무조사 절차와 납세자 권리, LoA부터 FAN까지 핵심 대응법을 전문가가 쉽게 풀어드립니다. 세무조사 준비와 대응에 꼭 필요한 실전 가이드와 법적 보호 조항, 협상 전략까지 한눈에 확인하세요.

BIR 세무조사를 어떻게 잘 견뎌낼 것인가?

BIR(필리핀 국세청)의 세무조사를 받는 것은 기업과 세

무 전문가에게 매우 부담스러운 경험일 수 있습니다. 세무조사는 귀하의 재무 기록을 철저히 검토하여 소득신

고가 정확하고 세금을 적절히 납부했는지 확인하는 과정

입니다.

올바른 정보를 갖추면 BIR 세무조사를 무사히 통과할 수 있으며, 세무관들에게 귀사가 관련 법규를 준수하고 있

음을 보여줄 수 있습니다.

세금 부과 권한과 납세자의 권리

"과세권은 파괴권을 포함한다"는 유명한 법언이 있습니

다.

이는 국가가 세금을 부과할 권한이 매우 강력하여, 납세

자가 세금을 제대로 납부하지 않으면 사업 운영을 중단

시킬 수도 있다는 의미입니다.

하지만 미국 대법관 올리버 웬델 홈즈 주니어는 "과세권 이 파괴권은 아니다"라고 밝혔습니다.

즉, 국가가 세금을 부과할 권리는 있지만 납세자의 권리

를 무효화할 수는 없다는 뜻입니다.

필리핀 1987년 헌법 제3조 제1항에도 "법적 절차 없이 생명, 자유, 재산을 박탈할 수 없으며, 법의 평등한 보호를 받을 권리를 침해받지 않는다"고 명시되어 있습니다. 따라서 BIR은 적법한 절차를 준수해야 하며, 납세자는 권

리 침해를 두려워할 필요가 없습니다.

BIR의 신뢰 구축

현재 BIR 국장인 로메오 루마귀(Romeo Lumagui)는 내부 개혁의 필요성을 강조하며, 기관의 체계적 변화를 추진하고 있습니다.

BIR은 시민 헌장(Citizen's Charter)을 통해 납세자에게 명확하고 접근성 높은 정보를 제공하며, 사업자가 세금 의무를 쉽게 이행할 수 있도록 지원하고 있습니다.

또한, 'Ease of Doing Business (EODB)' 법률에 따라 절차 간소화와 정책 개선을 진행 중입니다.

세무조사 시 무엇을 기대할 수 있나?

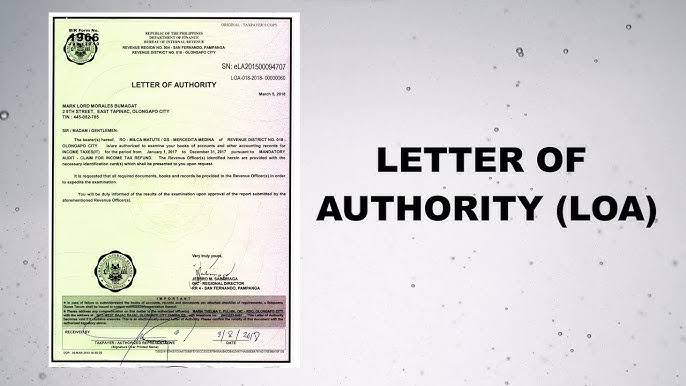

세무조사공문(LoA, Letter of Authority) 수령

LoA는 BIR이 특정 기간 동안 회사의 재무 기록을 조사

할 권한을 부여하는 공식 문서입니다. 조사 대상 기간, 세목 범위, 담당 세무관과 감독관의 이름이 포함되어 있

습니다.

LoA는 현재 과세 연도가 아닌 과거 종료된 과세 기간에 대해 발행됩니다. 따라서 기업은 항상 정확하고 꼼꼼한 회계 기록을 유지해야 합니다.

LoA를 받으면 어떻게 해야 하나?

LoA를 받으면 두려워하지 말고, 납세 등록증과 관련 증

명서를 잘 제시해야 합니다.

LoA는 세무조사관의 조사 권한 근거가 되므로, 반드시 회사의 권한 있는 대표자가 수령하고 내용을 꼼꼼히 읽

어야 합니다.

만약 LoA에 명시된 세무관과 실제 조사관이 다를 경우, 필리핀 대법원은 별도의 수정된 LoA 없이 조사관을 교체하는 것은 납세자의 적법 절차 권리를 침해한다고 판결했습니다.

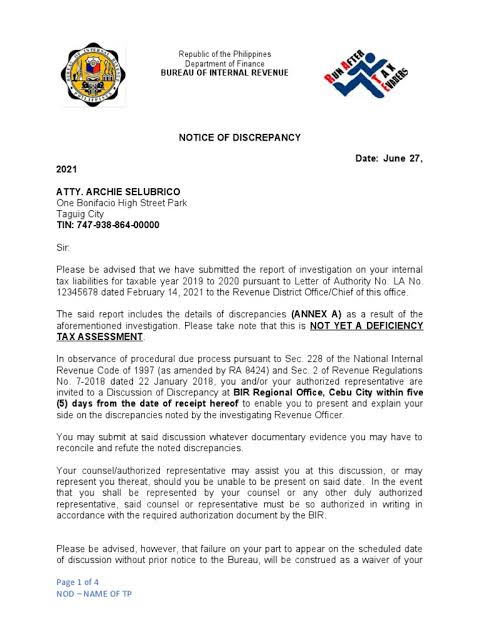

- 불일치 통지서(Notice of Discrepancy) 및 논의

조사 후 세무관은 발견된 불일치 사항을 보고서로 작성

하고, 납세자에게 불일치 통지서를 발송합니다. 납세자는 통지서 수령 후 30일 이내에 설명과 증빙자료

를 제출할 기회를 가집니다.

만약 협의가 끝난 후에도 사업체 또는 개인 납세자가 부과세 납부 의무가 있는 것으로 판명나고, 해당 세금을 납부하지 않거나 협의 결과에 동의하지 않을 경우, 세무관은 10일 이내에 예비 과세 통지서(Preliminary Assessment Notice, PAN)를 발행하도록 권고합니다.

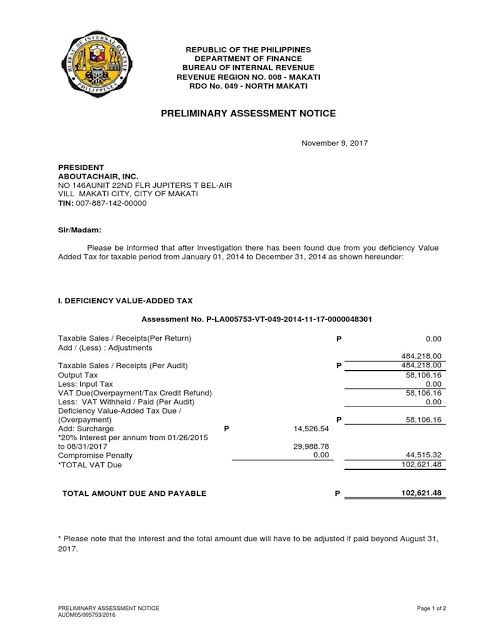

- PAN 및 최종 과세 통지서(Final Assessment

Notice, FAN) 발행과 대응

PAN과 FAN은 BIR이 공식적으로 부족 세금 납부를 요구하는 문서입니다.

납세자나 법률 대리인은 과세가 법정 시효(일반적으로 신고 또는 신고 마감일로부터 3년 이내)내에 이루어졌

는지 확인해야 합니다.

또한, FAN이 유효하려면 과세 근거가 되는 법률과 사실

을 서면으로 통지해야 하며, 납부 기한과 세액이 명확히 기재되어야 합니다.

전문가의 도움과 태도

신뢰할 수 있는 회계 서비스나 법률 전문가와 협력하면 재무 기록의 완전성과 정확성을 확보할 수 있습니다. 윤리적인 세무 변호사는 독립성과 성실성, 전문성을 바

탕으로 납세자의 이익을 대변합니다.

현실적으로 BIR은 체납 가산세, 벌금, 이자 등을 주요 수입원으로 보기에 항상 부족분을 찾으려 합니다. 따라서 불필요한 분쟁을 피하기 위해 합리적인 부분은 인정하고, 명확히 옳은 부분은 자신 있게 대응하는 것이 좋습니다.

결론

세무조사를 견뎌내려면 용기가 필요합니다.

LoA를 처음 받으면 두려울 수 있지만, 지식과 전문성을 갖추면 두려움을 극복할 수 있습니다.

영화 속 명언처럼, "용기란 두려움이 없는 것이 아니라 두려움보다 더 큰 무언가가 있다는 느낌이다. 용감한 자는 영원히 살지 않을지라도, 조심스러운 자는 아예 살지 못할 수도 있다."

필자: Jose Calsas Jr. (변호사 겸 공인회계사, D&V Philippines CFO 및 법무·컴플라이언스 책임자)